Что привело EURUSD к 20-летнему минимуму?

- Роман А

- 22 июл. 2022 г.

- 4 мин. чтения

Евро (EUR) недавно упал до самого низкого уровня по отношению к доллару США (USD) с 2002 года после прорыва уровня поддержки, который держался с 2015 года. (Рисунок 1). Поскольку пара EURUSD приблизилась к паритету, стоимость опционов на валютную пару выросла до самого высокого уровня с марта 2020 года (рисунок 2).

Рисунок 1: Пара EURUSD упала до 20-летнего минимума, но остается намного выше рекордных минимумов.

Рисунок 2: Подразумеваемая волатильность EURUSD находится на самом высоком уровне с 2020 года.

Что вызвало резкое снижение пары EURUSD?

Есть несколько факторов, и они включают в себя:

Денежно-кредитная политика: ФРС ужесточает политику гораздо более агрессивно, чем Европейский центральный банк.

Торговые балансы: в то время как в США и Европе наблюдается ухудшение их торговых балансов, в еврозоне в последние месяцы наблюдается особенно резкое снижение профицита торгового баланса, поскольку европейские цены на природный газ взлетели.

Бюджетная политика: дефицит бюджета США сокращается гораздо быстрее, чем дефицит в Европе.

Внутриевропейские спреды по облигациям: растущая напряженность на долговом рынке еврозоны, похоже, также оказывает давление на евро.

Денежно-кредитная политика

ФРС уже повысила ставки на 150 базисных пунктов (б.п.) и дала понять, что, вероятно, повысит ставки еще на 50 или 75 б.п. на заседании в конце июля.

Между тем, ЕЦБ еще не изменил политику, хотя его президент Кристин Лагард указала, что они намерены сделать первый шаг на 25 б.п. в июле, и может последовать еще один шаг в сентябре.

Разница между курсами в США и еврозоне на один год вперед часто отслеживала эволюцию EURUSD. Были исключения, такие как период с 2017-19, когда США проводил жесткую денежно-кредитную политику и мягкую фискальную политику, в то время как Европа поступала наоборот.

Тем не менее, с 2020 года примерно до мая 2022 года фьючерсная разница между Eurodollar-Euribor future по контрактам на один год вперед внимательно отслеживала EURUSD. С тех пор ожидания повышения ставок ЕЦБ начали догонять ожидания дальнейшего повышения ставок ФРС, но этого было недостаточно для поддержки EURUSD, или, по крайней мере, пока (рисунок 3).

Рисунок 3. Различия в ожидаемых будущих процентных ставках являются одними из факторов, влияющих на EURUSD.

Другим потенциальным фактором является количественное ужесточение. С 1 июня ФРС начала сокращать свой баланс, в то время как ЕЦБ этого не сделал. Относительные изменения в балансах двух центральных банков также могут частично объяснить недавнюю слабость EURUSD.

Торговые балансы

Разница в ставках объясняет большую часть слабости евро за последние девять месяцев, но не столько то, что произошло с EURUSD в последние недели. Недавнее падение курса евро, которое привело к прорыву предыдущих уровней поддержки, может быть лучше объяснено торговлей и, в частности, влиянием цен на природный газ после того, как Россия сократила поставки сырья в Европейский Союз.

За последние несколько лет как в США, так и в еврозоне наблюдалось ухудшение их коммерческих балансов. Прежде чем вдаваться в подробности, важно отметить, что США испытывают структурный дефицит торгового баланса в результате наличия мировой резервной валюты. Напротив, в Европе иногда наблюдается дефицит, а иногда профицит. Для EURUSD важен не прямой размер дефицита, а его относительное направление. Меньший дефицит чаще всего приравнивается к более сильной валюте.

Дефицит торгового баланса США вырос с 3,9% до 4,9% ВВП за последние несколько лет, в то время как положительное сальдо торгового баланса еврозоны сократилось с 3,5% до 1,8% ВВП. Торговый баланс Европы может еще больше ухудшиться по отношению к США в ближайшие месяцы, поскольку европейские цены на природный газ выросли в 9,5 раз по сравнению с ценами Henry Hub в США (рисунок 4). Эта разница в ценах может увеличить экспорт в США, а также увеличить стоимость европейского импорта.

Рисунок 4: Европейский природный газ сейчас торгуется по цене, в 9,5 раза превышающей цену в США.

Более того, нехватка природного газа в Европе подразумевает трудный выбор. Например, правительство Германии предположило, что, если станет необходимым нормирование потребления газа, оно поддержит продолжение поставок для немецких домохозяйств за счет сокращения поставок для немецкой промышленности. Таким образом, более высокие цены на природный газ не только означают рост расходов на импорт, но и предвещают возможное сокращение объемов промышленного производства и экспорта.

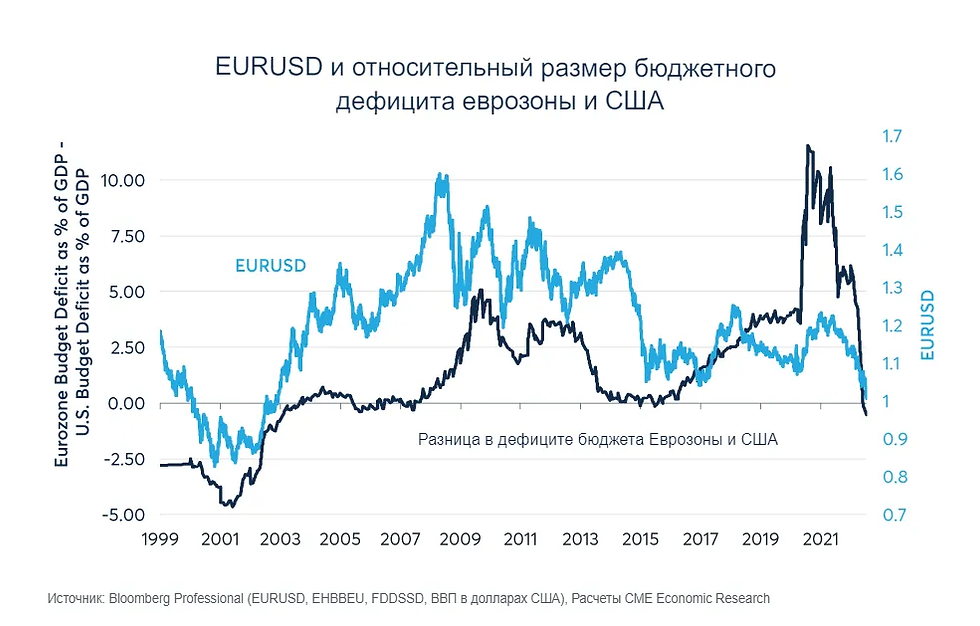

Дефицит бюджета

С 2017 по 2019 год дефицит бюджета США сильно отличался от дефицита в еврозоне. Дефицит США вырос с 2,5% ВВП до 5%, в то время как европейский дефицит продолжал сокращаться до 1% ВВП. После начала пандемии дефицит вырос как в Европе, так и в США, но он рос гораздо быстрее на американской стороне пруда, в конечном итоге приблизившись к 20% ВВП – примерно в два раза больше, чем в Европе.

Увеличение дефицита США противодействовало ужесточению денежно-кредитной политики с 2017 по 2019 год, не позволяя доллару значительно укрепиться, а затем усугубляло слабость доллара в 2020 и 2021 годах в начале пандемии.

Однако, начиная со 2 квартала 2021 года, дефицит бюджета США начал быстро сокращаться, и в настоящее время США впервые за два десятилетия имеют меньший бюджетный дефицит, чем еврозона.

Как правило, меньший дефицит означает укрепление валюты, а быстрое сокращение дефицита бюджета США, по-видимому, является фактором, поддерживающим доллар США (рис. 5 и 6).

Рисунок 5. Дефицит бюджета США быстро сокращается после того, как в 2017-2021 годах он опережал Европу.

Рисунок 6. Меньший дефицит бюджета США может оказать поддержку доллару США по отношению к евро.

Спреды внутриевропейских облигаций

Хотя ЕЦБ еще не завершил программу количественного смягчения, перспективы ужесточения денежно-кредитной политики и возможного сокращения баланса совпали с резким ростом доходности европейских облигаций, но особенно резким повышением доходности в странах с более высоким уровнем государственного долга, таких как Италия. Более широкие суверенные спреды между Германией и такими странами, как Италия, похоже, оказывают давление на евро (рисунок 7).

Рисунок 7. Расширение спредов между суверенными облигациями еврозоны может стать проблемой для ЕВРО.

ЕЦБ заявляет, что введет в действие механизм предотвращения чрезмерного расширения спредов между различными странами еврозоны.

Тем не менее, он не уточнил никаких деталей, но предотвращение расширения спреда может оказаться сложным для ЕЦБ, поскольку его мандат запрещает ему отдавать предпочтение долгу одной страны еврозоны перед другой.

Многое изменилось со времени последнего кризиса в еврозоне с 2009 по 2012 год. С тех пор некоторые страны, включая Ирландию, Нидерланды, Португалию и Испанию, значительно сократили долю заемных средств, в то время как в других, включая Бельгию, Финляндию и Францию, уровень долга резко вырос. Во Франции уровень корпоративного долга особенно высок, и одним из рисков является то, что корпоративный долг в конечном итоге может быть переведен на публичные счета. Действительно, это может уже произойти с решением французского правительства национализировать Elecricité de France с большим долгом.

Прибыльного трейдинга! Роман А.

Вступайте в Группу Telegram и получайте шаблоны расстановки опционных уровней крупных игроков. Telegram : http://bit.ly/2GXhBGd Рекомендуемый брокер: https://bit.ly/3vg4pVQ

Комментарии